À medida que os mercados aguardam a divulgação da última leitura do Personal Consumption Expenditures (PCE) Price Index, o indicador preferido do Federal Reserve (Fed) para medir inflação, investidores sabem que o relatório terá peso relevante na decisão sobre a taxa de juros em setembro.

Mas por que esse dado, menos conhecido que o CPI, é tão central para a política monetária dos EUA?

Comparando PCE e CPI: duas medidas, duas razões

Para a maior parte da população, e até entre observadores internacionais, a inflação é medida pelo CPI. O CPI, divulgado pelo Bureau of Labor Statistics, acompanha variações nos preços de uma cesta fixa de bens e serviços que representa o consumo urbano das famílias.

É a medida de inflação mais divulgada e costuma aparecer em manchetes quando se fala no preço do aluguel, de alimentos ou de gasolina.

O PCE, por outro lado, é menos conhecido do público em geral, mas é a preferência do Fed.

Despendidos por consumo pessoal. Fonte: FXStreet

Calculado pelo Bureau of Economic Analysis, o PCE abrange um campo mais amplo. Não apenas as despesas pagas diretamente pelas famílias, mas também aquelas pagas em seu nome, como assistência médica financiada por empregadores ou por programas públicos.

Sua metodologia mais flexível incorpora melhor mudanças no comportamento do consumidor. Por exemplo, a substituição de carne vermelha por frango quando os preços da carne sobem. Em outras palavras, o PCE reflete com maior exatidão a realidade do consumo americano.

Além disso, o PCE é ajustado com base nos hábitos de consumo ou mudanças com mais frequência e utiliza uma gama mais ampla de fontes administrativas, tornando-o um indicador mais preciso e estável que o CPI.

É por essas razões que, desde o início dos anos 2000, o Fed o adotou como principal ferramenta para avaliar se a inflação está próxima da meta de 2%.

Um indicador decisivo para a reunião de setembro

O relatório desta sexta-feira tem importância especial. Será a última divulgação da inflação medida pelo PCE antes da reunião do Comitê Federal de Mercado Aberto (FOMC), programada para os dias 16-17 de setembro.

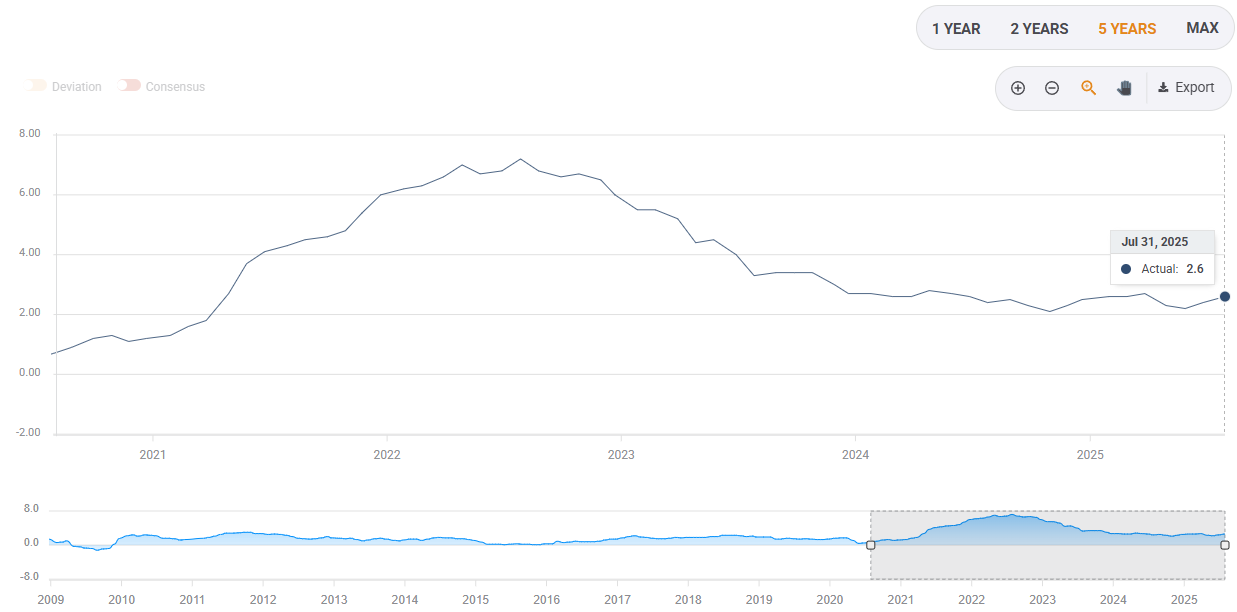

O consenso dos analistas aponta para um avanço do PCE headline de 2,6% ao ano em julho, ainda acima da meta do Fed.

Mais preocupante, o núcleo do PCE, que exclui os preços mais voláteis de alimentos e energia, deve ter acelerado para 2,9%, após 2,8% em junho.

Esses números complicam a tarefa do Fed. Por um lado, manter as altas taxas de juros, na faixa de 4,25% a 4,5%, ajudaria a conter pressões inflacionárias alimentadas, em parte, por tarifas da administração; por outro lado, a desaceleração no mercado de trabalho favorece um afrouxamento para sustentar a atividade.

Powell entre inflação e emprego

Durante discurso no simpósio de Jackson Hole, o presidente do Fed destacou esse dilema: “o mercado de trabalho parece estar em equilíbrio, mas é um equilíbrio curioso, marcado por uma desaceleração simultânea na oferta e na demanda por trabalhadores”.

A criação de empregos desacelerou para uma média de apenas 35 mil vagas novas por mês nos últimos três meses, conforme o relatório de Payrolls, enquanto revisões estatísticas removeram centenas de milhares de vagas anteriormente anunciadas.

Esse quadro leva o Fed a reconsiderar o peso de seu mandato duplo: estabilidade de preços e pleno emprego.

Após longa ênfase na inflação, Powell sinalizou que os riscos ligados ao emprego podem ganhar peso nas decisões da instituição.

“Se esses riscos se materializarem, podem ocorrer de forma rápida, na forma de um aumento abrupto de demissões e desemprego”, alertou.

Um jogo arriscado para os mercados

Os mercados financeiros apostam fortemente em um corte de juros já em setembro, o que daria espaço para a economia respirar.

No entanto, um afrouxamento monetário muito rápido pode reacender a inflação, especialmente enquanto as tarifas continuam elevando o preço dos bens de consumo.

Em síntese, o relatório de sexta-feira do PCE pode incline a balança: confirmar que a inflação ainda está em nível elevado para justificar menos estímulo, ou, pelo contrário, permitir que o Fed inicie uma rodada de cortes de juros.

De qualquer forma, a equação está mais complexa do que nunca. Powell terá de arbitrar entre inflação persistente e um mercado de trabalho cada vez mais frágil.